Kennen Sie die beliebten Auswertungen von Erträgen, die bestimmte Anlageklassen „im Mittel“ über einen bestimmten Zeitraum einspielen? Sätze wie „Aktien bringen 8% pro Jahr“ sind ein beliebtes Werbemittel um Kunden unabhängig vom Preisniveau den einen oder anderen Fonds schmackhaft zu machen. Dummerweise ist der Mittelwert für den Ertrag einer Geldanlage zwar interessant, aber nicht zwingend relevant für den Anleger. Da man beispielsweise die nächsten zwanzig Jahre nur einmal erlebt und nicht eintausend Mal, kann man den Mittelwert über tausend Szenarien nicht nutzen.

Allein das Ergebnis der kommenden einmaligen zwanzig Jahre ist relevant. Die leuchtet dem Normalbürger sofort ein, den einen oder anderen bestenfalls halbwissenschaftlichen Finanztheoretiker jedoch stellt dies vor große Verständnisprobleme. Das liegt möglicherweise an den deutlich komplizierteren Botschaften, die der Vertrieb dem Kunden zu vermitteln hätte, wenn man sich an der Realität orientierte. Sicher ist nur, dass niemand weiß, was morgen passiert.

Man kann die Situation mit der eines Casinos. Ein Casino hat in jeder Spielrunde einen kleinen Vorteil. Das beste für ein Casino sind viele Spieler die gleichzeitig und möglichst oft spielen, so dass dieser Vorteil zu stabilen Gewinnen wird. Könnte ein Casino nur ein einziges Mal zwanzig Runden Roulette mit einem einzigen Spieler durchführen, ist es nicht unwahrscheinlich, dass das Casino mit einem Verlust dasteht. Der Anleger hat nur ein Leben und eine einzige Sequenz von Anlagergebnissen. Selbst wenn bestimmte Anlageklassen „im Mittel“ 5% einbringen ist ein passiver Anleger darauf angewiesen, dass er die richtige Sequenz erwischt. Er kann nicht eintausend Mal über zwanzig Jahre sein Geld anlegen und sich dann über den mittleren Ertrag freuen.

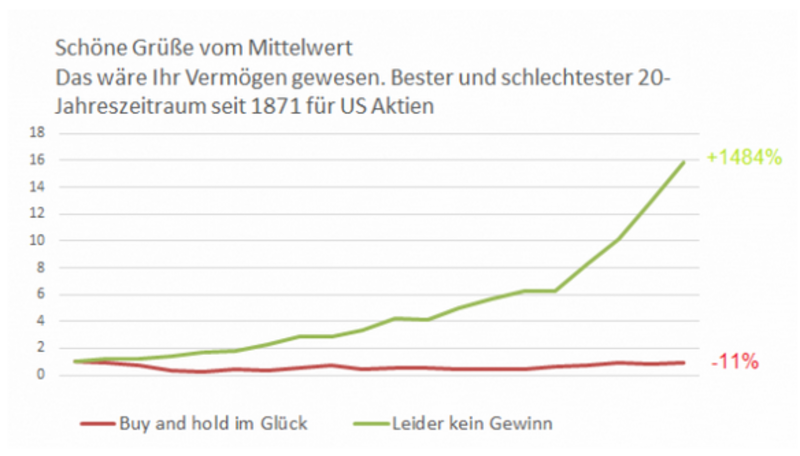

Ein Blick auf die sehr umfangreichen Finanzdaten der US-Märkte ermöglicht eine langfristige Auswertung. Gezeigt wird der Unterschied zwischen dem vielzitierten Mittelwert und den einzelnen Realitäten, mit denen Investoren konfrontiert waren.

Im ersten Schritt wurde die Zeitreihe des breiten US-Aktienmarktes inklusive Dividenden in Zeitabschnitte von jeweils 20 Jahren zerlegt. Dabei wurden überlappende Perioden gewählt, so dass die erste von 1890 bis 1910 und die folgende von 1891 bis 1911 dauert. Danach wurden die jeweiligen Gesamterträge sowie der Mittelwert über den gesamten mehr als 200-jährigen Zeitraum ermittelt

Die folgende Grafik zeigt den besten, den schlechtesten und den mittleren Verlauf eines Anlagevermögens, das jeweils zu Beginn der 20-Jahresperiode mit 100.000 Dollar begann.

Das derzeitige Wahrnehmungsproblem und die Gedanken, was man so alles erwarten kann, und wie sicher sich mancher ist, resultiert vermutlich aus der Historie. An die grüne Linie bis Ende der 90er Jahre können sich viele noch erinnern. Die andere liegt ein bisschen weiter zurück.

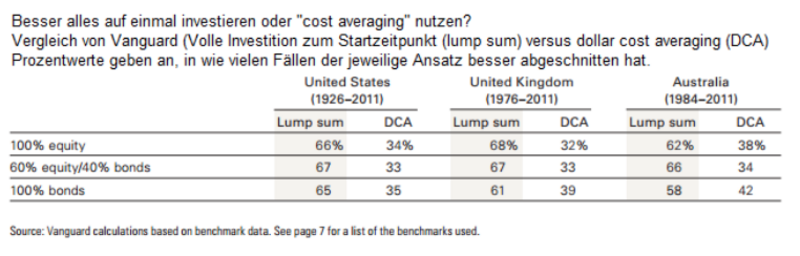

Und was ist mit cost averaging? So lautet die nächste Frage auf die einige Auswertungen eine Antwort geben. Zunächst einmal sei erwähnt, dass viele Anleger gar nicht die Wahl zwischen einer anfänglichen großen Einzahlung und monatlichen Beiträgen zu entscheiden. Viele legen das an, was gerade übrig ist. In diesem Fall sollte man sich dies nicht als cost averaging schönreden. Hat man die Alternative, so stellt sich auch in diesem Fall die Frage, wie wohl die kommenden 20 Jahre verlaufen. Da man das nicht weiß, lässt sich auch nicht sagen, welche Alternative die bessere ist. In der Vergangenheit hat das oft angepriesene Prinzip selten gut abgeschnitten.

In beiden Szenarien wurden keine Kosten veranschlagt. Nehmen wir ein Prozent jährlicher Kosten an, was angesichts von immer noch weit verbreiteten überhöhten Gebühren ein Wert ist, der unter dem liegt, was viele Anleger bezahlen.

Alle Daten beruhen auf den US-Märkten, die von allen größeren Aktienmärkten mit Abstand am besten gelaufen sind. In vielen anderen Regionen gab es ein paar unschöne Ereignisse. Von der Geldentwertung, die auch Aktionäre nicht jubeln ließ bis zur Enteignung war alles dabei und wird es auch in Zukunft sein. Das sollte niemanden von der Geldanlage abhalten, es soll nur daran erinnern, dass es kein free lunch gibt. Einfach jeden Monat ein bisschen Geld weglegen und dafür gibt es 7% pro Jahr, ganz so einfach funktioniert es dann doch nicht überall und immer.

Sollte der Finanzverkäufer mal wieder an Ihre Tür klopfen, fragen Sie Ihn einfach, welches Szenario er für die kommenden 20 Jahre erwartet, worauf diese Einschätzung beruht und was die Konsequenzen für den Verkäufer sind, wenn diese Einschätzung falsch ist und Sie keinen Cent verdienen. Viel Vergnügen.

Kommentare

berechnen. Mein Geld würde ich niemals anderen anvertrauen. Keinem Fonds, keinem Finanzverkäufer und schon gar nicht einem Banker (diese stehen besonders unter Druck).

Es gibt wirklich keinen free lunch!

ABER: Fast jeder kann durch eigenes Denken und etwas Mathematik/Statistik zu sehr guten Resultaten gelangen.

dem Satz "Fast jeder kann durch eigenes Denken und etwas Mathematik/Statistik zu sehr guten Resultaten gelangen." stimmen wir zu!

In vielen Fällen, zum Beispiel beim Hauskauf und der entsprechenden Finanzierung, genügt ein Bleistift, ein Zettel und die Grundrechenarten um so manches Bäreneisen zu entschärfen. Eine wichtige Grundzutat ist dann noch Ehrlichkeit gegenüber sich selbst und Disziplin bei der Umsetzung.

Ihnen einen schönen Sonntag

Bankhaus Rott